La ruée inhabituelle vers les couvertures du risque de change a ponctionné 38 milliards de DH en devises

La ruée inhabituelle vers les couvertures du risque de change a ponctionné 38 milliards de DH en devises

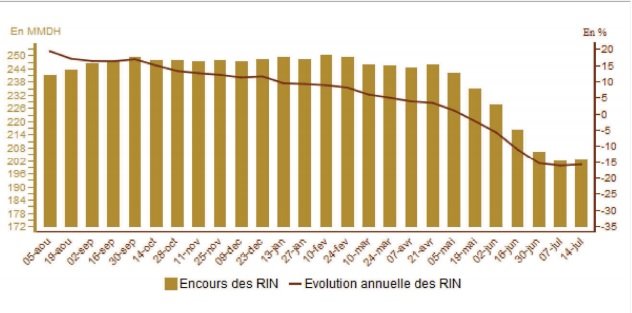

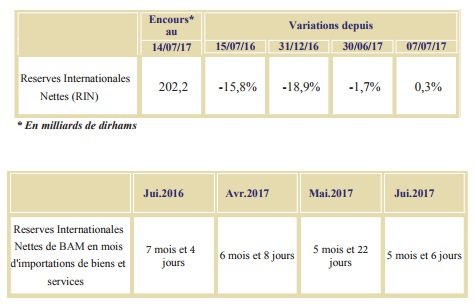

Le 14 juillet, les réserves nettes en devises ont légèrement remonté, marquant une rupture avec la baisse continue entamée à la mi-avril. Elles se sont élevées à 202,2 milliards de DH contre 196,3 MMDH une semaine auparavant (voir graphique et tableau, en MMDH et en mois d'importation).

Cette situation est le résultat des mesures prises par la Banque centrale et des rappels et contrôles effectués par l’Office des changes auprès des banques commerciales.

Médias24 a contacté ou rencontré les principaux acteurs privés dans cette affaire ainsi que des experts et reconstitué les grandes lignes de ce qui s’est passé. Toutes les sources ont demandé l’anonymat. Seuls la Banque centrale et l’Office des changes ont refusé de s’exprimer.

Un seul chiffre suffit à résumer la situation. Habituellement, les couvertures pour risque de change représentent 7 MMDH par semestre. Du 1er janvier au 30 juin 2017, elles ont atteint 45 MMDH.

L’un des acteurs majeurs fait la lecture de ces chiffres: “Ce changement de comportement est-il induit par une flambée des matières premières? Non. La seule explication est la crainte d’un événement donné, la flexibilité des changes“.

Le phénomène commence à la mi-avril et s’accentue jusqu’à fin juin.

Dans les salles de marchés, “le client qui couvrait 100, couvre maintenant 1.000“, nous explique un opérateur. “Les clients se sont sur-couverts dans la crainte d’une dévaluation“, nous assurent plusieurs sources bancaires. Les durées des couvertures sont excessivement allongées. Dans quelques cas, rares il est vrai, des couvertures ont été effectuées sur des périodes longues allant jusqu’à 2020 ou 2021.

Au cours de la première quinzaine de juin, le phénomène s’accélère au point que la consommation de devises atteint 1 à 1,2 MMDH par jour.

La Banque centrale s’en inquiète et commence à demander aux banques de justifier leurs demandes en devises.

Selon des sources bancaires, lorsqu’une banque n'arrivait pas à justifier la demande, la Banque centrale ne servait pas les devises. La même source explique qu’aucune opération d’importation n’a été bloquée et que les transferts de dividendes vers l’étranger se sont déroulés normalement.

Le marché fonctionnait jusqu’alors sur la base de l’instruction de 2013 de l'Office des changes: aucune demande de devises ou de couverture ne peut être servie sans être adossée à une opération commerciale réelle et justifiée. Chaque salle de marché était censée avoir un desk compliance, qui vérifie la conformité réglementaire de chaque demande de couverture. C’est à ce niveau que la chaîne a été rompue.

L’Office des changes a d’ailleurs entamé au cours de la seconde quinzaine de juin des actions de contrôle auprès des banques. Celles qui n’ont pas respecté la règlementation risquent gros au vu de la palette de sanctions dont dispose l’office.

Les banques commerciales concernées ont bien reçu les 45 milliards de DH en devises et les ont placés avec les contreparties de la Banque centrale pour pouvoir servir leurs clientèles à chaque échéance convenue.

Combien de banques ont-elles été à l’origine ou bien ont toléré cette ruée vers les couvertures? Impossible de le savoir avec précision. Toutes les sources refusent de donner des noms. Ce qui est certain, c’est que toutes les banques ne sont pas concernés. Nos sources évoquent 3 à 4 banques qui ont manipulé de gros volumes et réalisé des gains assez substantiels.

Les “gagnants“. Combien de bénéfices ont été engrangés par ces banques? Nous devrions avoir une petite idée fin septembre prochain avec la publication des chiffres des banques et notamment de leur activité changes. En attendant, l’activité additionnelle (comparativement à une période normale), s’est élevée à 38 MMDH. A multiplier par la commission de chaque banque concernée.

Les perdants. Ce sont les mêmes banques ainsi qu’une partie des clients concernés. Les mêmes banques encourent des pénalités de l’Office des changes. Quant aux clients, ils ont bien vu qu’il n’y a pas eu dévaluation, ni même flexibilisation des changes. Le coût des couvertures injustifiées est une perte sèche.

Les réserves internationales. La baisse des réserves internationales n’est pas dramatique, étant donné que les montants sortis sont des avances sur achats ultérieurs.

Les conclusions. Il y en a deux:

-Les autorités monétaires ont certainement péché par excès de transparence. C’est une leçon pour les autres pays: il vaut mieux éviter les annonces préalables. La flexibilisation, si jamais elle est maintenue, se fera sans annonce préalable.

-Mais l’excès de transparence justifie-t-il l’excès de prudence du gouvernement qui a décidé de reporter sine die la flexibilisation? Le risque était, c’est évident, limité à 2,5% de décote. Cela n’aurait pas été dramatique. Si l'on n'accepte pas une décote de 2,5%, il ne fallait pas accepter la flexibilisation, dès le départ.

Vous avez un projet immobilier en vue ? Yakeey & Médias24 vous aident à le concrétiser!