Paiement mobile: comment l'argent va circuler

Paiement mobile: comment l'argent va circuler

Le paiement mobile tarde à démarrer au Maroc. Même si plusieurs banques et établissements de paiement ont lancé leurs solutions et que l’interopérabilité est techniquement opérationnelle, les opérateurs attendent la finalisation des offres pour les commerçants et l’adhésion de ces derniers pour lancer effectivement cette activité.

Le paiement mobile a un énorme potentiel au Maroc. Plus de 400 milliards de DH de paiements en cash sont effectués annuellement. Rien que les paiements auprès des commerçants de proximité totalisent environ 290 MMDH annuellement, avec une moyenne par transaction d’à peu près 35 dirhams. Les banques, établissements de paiement et opérateurs télécoms espèrent capter une partie de ce flux. Ce qui aidera l'Etat à combattre efficacement l'informel.

Les solutions lancées par certains établissements ont permis à la clientèle de s’initier au paiement mobile en effectuant des transactions entre particuliers clients du même établissement. Mais le fonctionnement du paiement mobile est encore mal maîtrisé par une large frange du grand public.

Comment va circuler l'argent ? Comment les téléphones communiqueront entre eux et avec les comptes bancaires et de paiement ? Comment se déroulera la transaction entre un particulier et un commerçant et entre ce dernier et son fournisseur ?

Comment ça fonctionnera

Tout d’abord, rappelons que le paiement mobile désigne toute opération de paiement effectuée depuis un téléphone mobile vers un autre téléphone mobile.

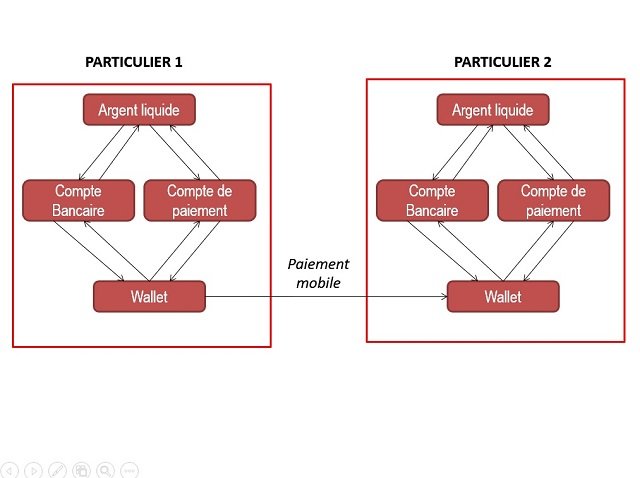

Pour commencer à effectuer des paiements mobiles, il faut disposer d’un wallet, c’est-à-dire un portefeuille électronique, qui doit être bien évidemment alimenté en argent. Chaque wallet doit correspondre à un numéro de téléphone mobile national.

Le wallet doit aussi être adossé à un compte à partir duquel on peut l'alimenter en argent ou vers lequel on peut transférer de l'argent.

On peut choisir soit un compte bancaire, soit un compte de paiement ouvert auprès des établissements de paiement.

A partir de ce moment, on peut commencer à effectuer des paiements. Le schéma le plus simple est celui des opérations entre particuliers.

Dès qu’un particulier alimente son compte bancaire ou son compte de paiement de fonds, il peut transférer cet argent (par virement en ligne ou chez l’agence) à son portefeuille virtuel pour effectuer un paiement mobile.

L’autre particulier recevra le paiement mobile sur son wallet. Il pourra le transférer par le même procédé à son compte bancaire ou de paiement avant de pouvoir retirer l’argent ou le garder.

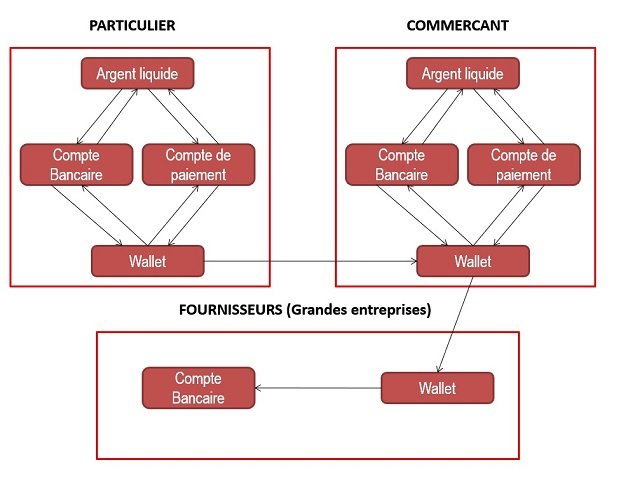

Le schéma pour les commerçants est un peu plus large, car en plus des clients il y a les fournisseurs qui peuvent également être concernés.

Comme le particulier, chaque commerçant devra choisir le compte sur lequel adosser son wallet. La majorité des petits commerçants, non bancarisés, choisiront probablement des comptes de paiement. Ces derniers sont plafonnés à 20.000 dirhams.

Une fois les fonds réceptionnés de la part des particuliers, à l’occasion d’un achat, le commerçant peut choisir de les garder dans son portefeuille virtuel ou de les transférer vers le compte qui y est adossé.

Le paiement mobile visant à réduire la circulation du cash, notamment celui échangé entre les commerçants (épiciers) et leurs grands fournisseurs, ceux-ci utiliseront forcément les solutions de paiement mobile.

Le petit commerçant pourra donc payer ses fournisseurs à travers son wallet. Dans ce cas là, les wallets des fournisseurs, notamment les grands fournisseurs de produits de grande consommation, seront adossés à des comptes bancaires, qui ne sont pas plafonnés.

A noter qu’au-delà du paiement mobile, le commerçant peut choisir de payer ses fournisseurs par d’autres moyens de paiement. Au-delà du virement bancaire qui existe déjà, il y a le virement depuis le compte de paiement vers le compte bancaire du fournisseur, ou le paiement par carte.

Pour plus de réponses aux questions que l'on peut se poser, lire cet article.

Vous avez un projet immobilier en vue ? Yakeey & Médias24 vous aident à le concrétiser!