Financement bancaire des arriérés de TVA: voici comment ça démarre

Financement bancaire des arriérés de TVA: voici comment ça démarre

La procédure de rachat des crédits TVA, est entrée en vigueur, la deuxième semaine de février 2018. Les banques s’engagent à avancer aux entreprises désireuses d’en bénéficier, le montant de leurs créances sur l’Etat. Ce dernier les leur remboursera en cinq annuités.

Medias24 a contacté plusieurs entreprises et plusieurs banques ainsi que des sources dans l'Administration, afin de s’enquérir du démarrage effectif de cet accord inédit.

Les premiers échos que nous avons recueillis, donnent l’impression qu'une partie des acteurs concernés marchent à tâtons et semblent traiter des détails de la procédure, au fur et à mesure du déroulement des premiers dossiers de remboursement. C'est le cas notamment des entreprises ainsi que de quelques banques.

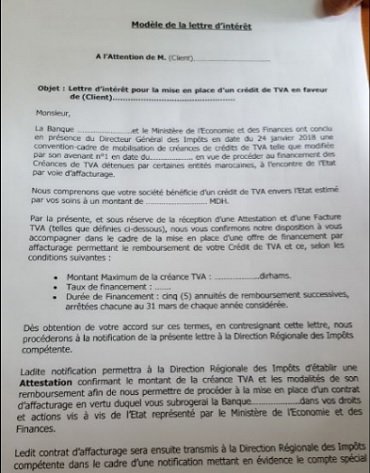

La procédure

>Le client exprime à sa banque son intérêt pour un remboursement anticipé de son crédit de TVA.

>La banque établit une «lettre d’intérêt» pour la mise en place d’un «crédit TVA» en faveur de son client. Elle y inscrit un montant maximum de crédit revendiqué par le client.

>La banque envoie cette lettre dûment renseignée à la direction régionale des impôts (DRI).

>La DRI est tenue de certifier la totalité ou une partie des créances déclarées par le client.

>La banque établit un contrat de «cession de créances», dans lequel, le client subroge sa banque dans ses droits vis-à-vis de l’Etat.

>Le contrat est ensuite notifié à la DRI. Celle-ci doit établir au profit de l’Etat, un ordre de remboursement, par crédit d’un compte spécialement créé à cet effet.

Le coût

>> Le client supporte la totalité du coût du crédit TVA. La banque déduit la totalité des intérêts qui lui sont dus, du montant global concerné par le contrat de «cession de créances», qu’elle a conclu avec son client. 3,5% HT est le taux annuel retenu par les trois parties signataires.

A titre d’exemple, si le contrat établi concerne un montant total d’un million de dirhams, la banque en retiendra 105.000 DH et ne versera que 895.000 DH à son client.

Les enjeux

Cet accord tripartite est vendu aux contribubales comme étant un très bon compromis:

>>>Les sociétés récupèrent une partie de leur crédit TVA, contre le paiement aux banques des intérêts correspondant aux montants débloqués. C’est une bouffée d’oxygène pour leurs trésoreries souvent tendues. D’autant plus que le taux de 3,5% est moins cher de 0.5 à 2.5 points, par rapport aux taux des lignes usuelles de facilité de caisse. [Un chef d'entreprise nous dira toutefois: je dois payer des intérêts pour récupérer de l'argent que j'ai prêté à l'Etat, ce n'est pas normal]

>>>Les banques signataires ajoutent un produit nouveau à leur offre commerciale. La récupération du principal est garantie par l'Etat et le client supporte les intérêts. C’est comme si les banques investissaient dans des obligations publiques à un taux «généreux» de 3,5%.

>>>>L’état y gagne un échelonnement sur cinq ans, des créances qu’il doit aux entreprises. C’est un endettement déguisé, avec un taux d’intérêt nul. En effet, et d’après le principe de la neutralité de la TVA pour les entreprises, les sommes indûment retenues par l’Etat doivent en principe leur être restituées sans délais.

Une solution provisoire

Les retards de paiement peuvent à la rigueur être dans le cas d'aides ou de subventions publiques, mais pas pour des fonds privés qui se retrouvent accidentellement dans les caisses de l’Etat, à cause des différentiels entre des taux à l’achat et des taux à la vente (le phénomène du butoir n'est toutefois pas le seul cas qui provoque des arriérés de TVA). Ces taux à la vente (qui permettent à l’entreprise de récupérer la TVA à l’achat qu’elle a déjà déboursée) peuvent même être nuls.

C’est le cas des entreprises exportatrices. Officiellement, ces dernières sont «exonérées de TVA». Cela sous-entend que c’est un privilège octroyé par l’Etat au secteur exportateur.

Il n’en est rien, car le principe de non double imposition (dans deux pays différents), interdit aux entreprises exportatrices de facturer en TTC. Les valeurs ajoutées créées par les fournisseurs du secteur exportateur, ne doivent donc pas être taxées, puisqu’elles sont destinées à des clients en dehors du territoire national. Le problème demeure donc entier et sa réelle résolution suppose un remboursement sans délai des entreprises. C’est ce que la CGEM a tenu à rappeler, au lendemain des accords de remboursements bancaires de la TVA.

Les perspectives

Une source de haut niveau a indiqué à Médias24 que les arriérés ne se reconstitueront plus et que les dettes de l'Etat au titre de la TVA, nées à partir du 1er janvier, seront toutes remboursées dans les délais légaux. Sinon, cela n'aura servi à rien d'apurer le passé pour reconstituer de nouveaux arriérés.

Pour ce qui concerne les délais de traitement des dossiers auprès de la DGI et des DRI (directions régionales des impôts): Quand les sociétés consultent le site de la DGI, pour s’enquérir de l’état d’avancement de leurs dossiers de remboursements, elles remarquent souvent que 4 à 8 dossiers (1 dossier= 1 trimestre) n’ont pas encore été étudiés! Cela pose problème, car un dossier non traité ne peut être certifié.

Là encore, la DGI affirme être parfaitement consciente de l'importance des délais de traitement pour la trésorerie des entreprises;

-les dossiers déjà traités se voient délivrer les certifications quasiment dans l'immédiat;

-les dossiers non traités le seront dans un délai maximum d'un mois, généralement moins.

La DGI prépare enfin une solution complémentaire de facilitation: lorsqu'une société présentera un état de crédit TVA certifié par un commissaire aux comptes, cette créance sera immédiatement reconnue et certifiée par le fisc.

Vous avez un projet immobilier en vue ? Yakeey & Médias24 vous aident à le concrétiser!